Gospodarkę napędza konsumpcja

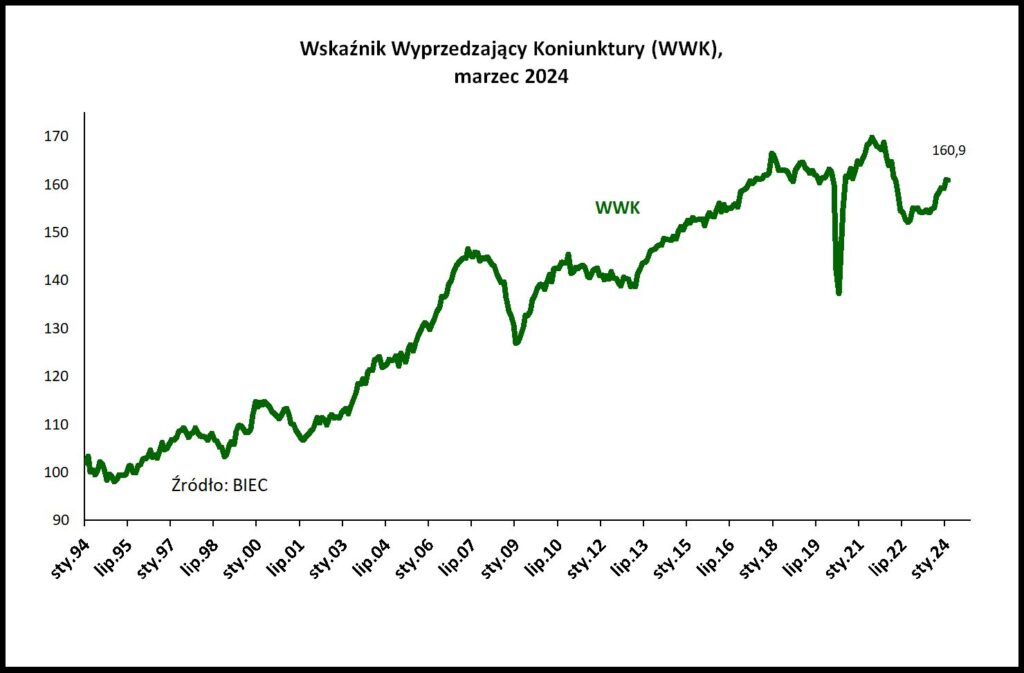

Wskaźnik Wyprzedzający Koniunktury (WWK), informujący o przyszłych tendencjach w gospodarce w marcu 2024 roku nie zmienił swej wartości w stosunku do miesiąca poprzedniego.

Cztery spośród ośmiu składowych wskaźnika nie zmieniły się, dwie uległy poprawie a dwie pogorszeniu w stosunku do wartości z ubiegłego miesiąca. O obecnej kondycji gospodarki i jej krótkookresowych perspektywach ciągle decyduje popyt wewnętrzny a głównie konsumpcja indywidualna. Pojawiają się pewne sygnały świadczące o większym zaangażowaniu firm w inwestycje, jednak na razie są to wyłącznie zapowiedzi nie potwierdzone konkretnymi działaniami.

Od kilku miesięcy nie widać istotnego przełomu w napływie nowych zamówień w sektorze przetwórstwa przemysłowego. W szczególności dotyczy to zamówień od odbiorców zagranicznych, gdzie dekoniunktura trwa od początku ubiegłego roku. Częściowo wynika to ze słabej kondycji większości rozwiniętych gospodarek europejskich, w tym zwłaszcza niemieckiej, częściowo zaś jest rezultatem utraty konkurencyjności naszej oferty towarowej w konsekwencji wzrostu kosztów, zwłaszcza kosztów pracy.

W magazynach przedsiębiorstw zwiększają się zapasy wyrobów gotowych, co niezbyt dobrze wróży produkcji w najbliższych miesiącach.

Niewielkiej poprawie uległy opinie menadżerów przedsiębiorstw produkcyjnych na temat ich sytuacji finansowej. Wzrost kosztów pracy częściowo zrekompensował spadek cen producentów (PPI), co nieco ustabilizowało finanse w firmach. Ciągle jednak utrzymuje się ponad 15% przewaga firm odnotowujących ciągłe pogorszanie się stanu finansów nad odsetkiem firm odnotowujących ich poprawę.

Kolejny miesiąc z rzędu odnotowujemy brak wyraźnej zmiany w ocenach menadżerów na temat ogólnej sytuacji gospodarczej i jej perspektyw rozwojowych. Nieznacznie poprawiły się natomiast opinie przedsiębiorców na temat nakładów inwestycyjnych planowanych na ten rok w relacji do roku ubiegłego. Przewaga odsetka firm planujących w tym roku zwiększone wydatki na inwestycje nad firmami planującymi ich redukcję wynosi 10 punków procentowych, co oznacza poprawę o 3 p. proc. w stosunku do sytuacji sprzed roku. Zmiana na razie jest niewielka, ale można mieć nadzieję, że w drugiej połowie roku rozpocznie się stopniowe odwracanie dotychczasowej negatywnej tendencji w inwestycjach.

Ponownie wzrosła podaż pieniądza M3 w ujęciu realnym. Źródłem tego wzrostu były przede wszystkim depozyty gospodarstw domowych. Wzrost płacy minimalnej, ponad 13% wzrost wynagrodzeń oraz wypłaty tzw. trzynastek to główne powody przyrostu depozytów. W kolejnych miesiącach znaczna cześć tych pieniędzy trafi na rynek, co nie może pozostać bez wpływu na procesy inflacyjne.