Niejednoznaczne sygnały co do przyszłych cen

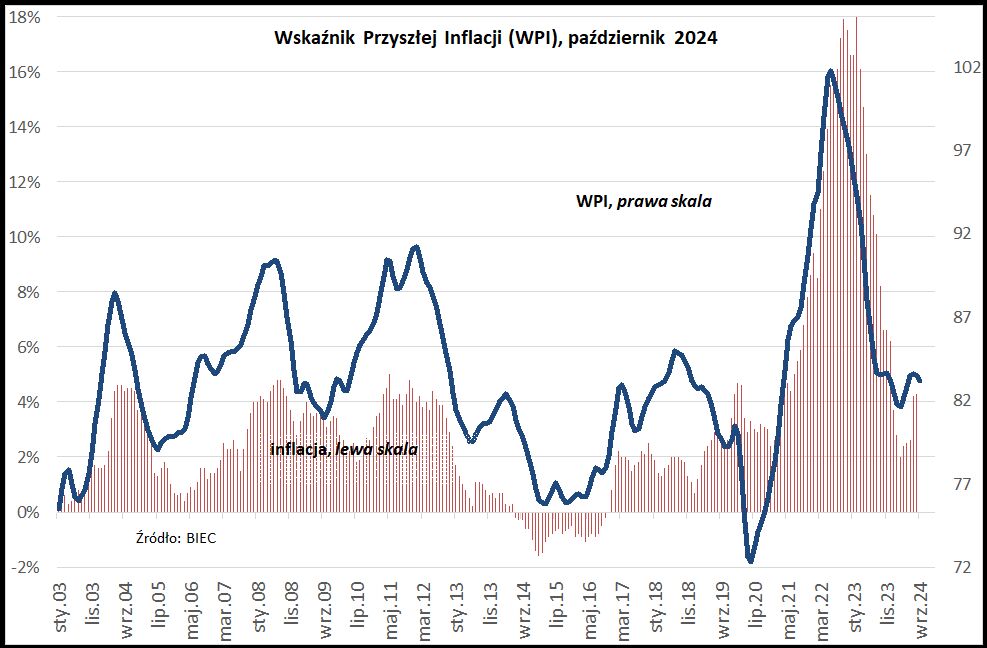

Wskaźnik Przyszłej Inflacji (WPI), prognozujący z kilkumiesięcznym wyprzedzeniem kierunek zmian cen towarów i usług konsumpcyjnych w październiku 2024 r. zmalał o 0,3 punktu w stosunku do wartości sprzed miesiąca.

Do spadku wskaźnika w równym stopniu przyczyniły się niższe ceny surowców na światowych rynkach oraz niższe oczekiwania konsumentów oraz producentów co do tendencji cenowych w najbliższej przyszłości. Szczegółowa analiza danych kryje jednak pewne zagrożenia związane głównie z sezonowością oczekiwań inflacyjnych, wzmożoną tendencją do podnoszenia cen u producentów dóbr konsumpcyjnych oraz wzrostem cen żywności na światowych rynkach.

Oczekiwania inflacyjne konsumentów uległy we wrześniu obniżeniu w stosunku do notowań sprzed miesiąca. Odsetek konsumentów spodziewających się wzrostu cen spadł z około 88% w sierpniu do ok. 83% we wrześniu br. Ubyło przede wszystkim osób spodziewających się w najbliższej przyszłości szybszego wzrostu cen niż dotychczas. Odsetek osób spodziewających się cen rosnących w dotychczasowym lub wolniejszym od dotychczasowego tempie pozostał na niezmienionym poziomie. Zwykle koniec lata przynosi sezonowe spadki cen, zwłaszcza w grupie warzyw i owoców, co przekłada się na optymistyczne opinie konsumentów na temat przyszłości.

We wrześniu obniżyły się również oczekiwania inflacyjne przedstawicieli sektora przetwórstwa przemysłowego. Przewaga odsetka producentów zamierzających podnieść ceny w najbliższym czasie nad odsetkiem przedstawicieli firm zamierzających je obniżyć spadła z 6 p. proc. w sierpniu do 5,7 p. proc. we wrześniu br. Zmiana nie jest znacząca, jednak w poszczególnych branżach obserwujemy znaczne zróżnicowanie odpowiedzi. Wśród przedsiębiorców produkujących trwałe i nietrwałe dobra konsumpcyjne dominują firmy planujące podwyżki cen. Najsilniejszą skłonność do podwyżek wykazują producenci żywności (przewaga odsetka firm planujących podwyżki cen nad odsetkiem firm planujących obniżki sięgnął tu 14 p. procentowych). Równie wysoką przewagę firm planujących podwyżki cen zanotowano w grupie firm oferujących pozostałe nietrwałe dobra konsumpcyjne jak np. odzież oraz wśród producentów oferujących trwałe dobra konsumpcyjne, jak sprzęt AGD, meble czy elektronika (przewaga firm planujących podwyżki na odsetkiem firm planujących obniżki – ok. 11 punktów procentowych w obu grupach). Producenci dość mocno odczuli skutki wzrostu kosztów pracy oraz wyższe ceny energii przy jednoczesnym utrzymującym się dość stabilnym popycie w obszarze trwałych i nietrwałych dóbr konsumpcyjnych. Stąd w tej grupie firm wyższa tendencja do podnoszenia cen, co częściowo ma zrekompensować wzrost kosztów.

Na rynku surowców przemysłowych nastąpiła w ostatnich miesiącach stabilizacja cen z krótkookresową tendencją do ich spadku. Dotyczy to przede wszystkim surowców energetycznych, w mniejszym stopniu metali. Na rynku surowców żywnościowych natomiast obserwujemy wzrost cen. Indeks cen żywności FAO we wrześniu wzrósł o ponad 3% w ciągu miesiąca. Do wyższych cen kawy, herbaty i kakao dołączyły wyższe ceny cukru, olei roślinnych i zbóż.

Tak więc, pomimo okresowego spadku Wskaźnika Przyszłej Inflacji, zarówno czynniki zewnętrzne kształtujące przyszłe ceny, jak i te krajowe nie są obecnie stabilne.