Oczekiwania inflacyjne ponownie rosną

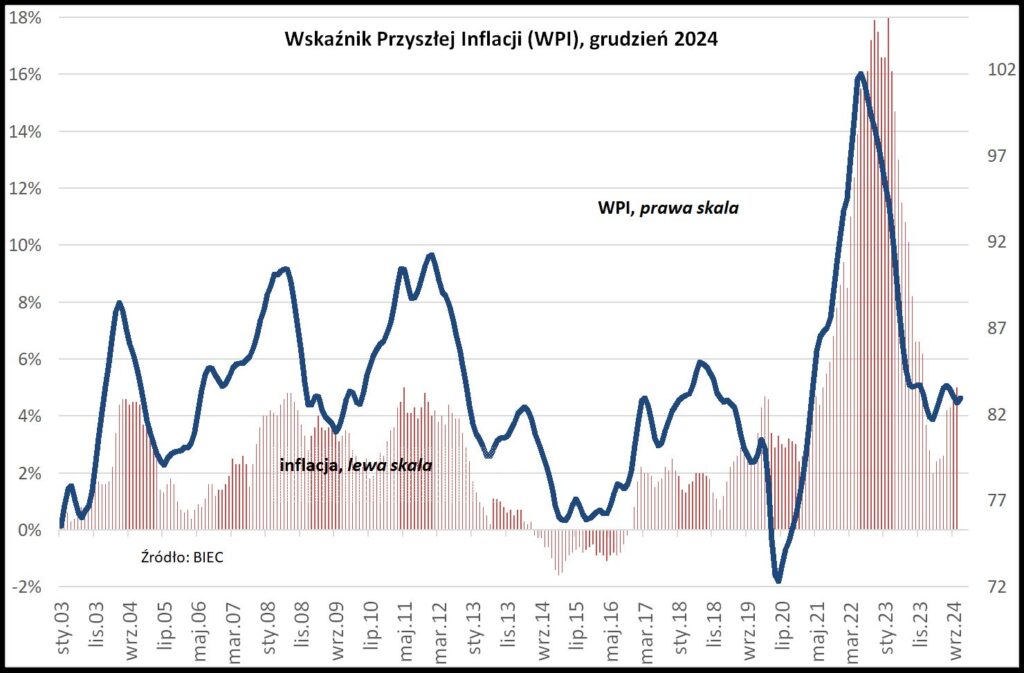

Wskaźnik Przyszłej Inflacji (WPI), prognozujący z kilkumiesięcznym wyprzedzeniem kierunek zmian cen towarów i usług konsumpcyjnych w grudniu 2024 r. wzrósł o 0,3 punktu w stosunku do notowań sprzed miesiąca.

Ponownie nasiliły się oczekiwania inflacyjne wśród konsumentów i przedstawicieli przedsiębiorstw produkcyjnych. O ile konsumenci w tego typu badaniach na ogół wyrażają swoje obawy i nadzieje, o tyle przedstawiciele firm mówią zazwyczaj o planach, które będą realizować jeśli tylko warunki rynkowe na to pozwolą.

Po dwóch miesiącach niewielkich spadków oczekiwań inflacyjnych, listopad przyniósł ich ponowny i znaczący wzrost. Zjawisko to dotyczyło zarówno konsumentów, jak i przedstawicieli przedsiębiorstw produkcyjnych. Przewaga odsetka respondentów spodziewających się, że ceny w najbliższych miesiącach będą rosły szybciej lub co najmniej tak samo szybko jak dotychczas nad odsetkiem konsumentów spodziewających się stabilizacji cen lub ich spadku wzrosła w listopadzie do blisko 62 p. proc. wobec 58 p. proc. przed miesiącem. Jednocześnie znacząco przybyło respondentów wybierających odpowiedź „nie wiem” w pytaniu o zmiany cen w najbliższych miesiącach. Świadczy to o nasileniu niepewności wśród konsumentów w ocenie procesów inflacyjnych.

Również przedstawiciele przedsiębiorstw produkcyjnych częściej niż przed miesiącem planują podwyżki. Niemal od początku tego roku ich oczekiwania inflacyjne ulegały stopniowej redukcji. W ślad za tym podążały coraz niższe wartości wskaźnika PPI (tzw. inflacja producentów). Niestety, listopadowe badania wskazują na odwrócenie dotychczasowych tendencji, co wyraża się wzrostem odsetka przedsiębiorstw planujących w najbliższym czasie podwyżki cen. Na wzrost cen wskazują najczęściej producenci trwałych i nietrwałych dóbr konsumpcyjnych, a wśród nich producenci żywności oraz pozostałych dóbr trwałego użytku. Już przed miesiącem w tych sekcjach przemysłu obserwowano wyższą niż w pozostałych branżach skłonność do podnoszenia cen, w listopadzie uległa ona wzmocnieniu. Skłonność do podwyżek tych grup towarów zdecydowanie podyktowana jest czynnikami lokalnymi, nie zaś trendami światowymi.

Większość cen podstawowych surowców na światowych rynkach zachowuje się w ostatnim czasie stabilnie, za wyjątkiem takich surowców jak kakao czy kawa. Po krótkookresowym wzroście indeksu cen surowców publikowanego przez IMF, w listopadzie nastąpiła jego stabilizacja. Większość cen surowców energetycznych (za wyjątkiem cen gazu) nieznacznie spadła. Podobną stabilność wykazuje większość cen surowców żywnościowych. Rynek europejski przeżywał znaczący wzrost cen masła, głównie za sprawą zmiany struktury przetwarzania mleka, co kompletnie nie miało związku z cenami na naszym lokalnym rynku.

W przypadku trwałych dóbr konsumpcyjnych również nie widać wzrostu cen w najbliższym otoczeniu, do czego przyczynia się przede wszystkim spowolnienie większości gospodarek europejskich.

Wzmożona chęć podnoszenia cen najprawdopodobniej wynika z kalkulacji producentów, którzy już teraz myślą o skutkach wzrostu płacy minimalnej od 1 stycznia 2025 i ponownej podwyższonej presji płacowej u pozostałych pracowników, przy utrzymującym się relatywnie wysokim popycie na wytwarzane przez nich produkty.