Konsumenci podbijają koniunkturę

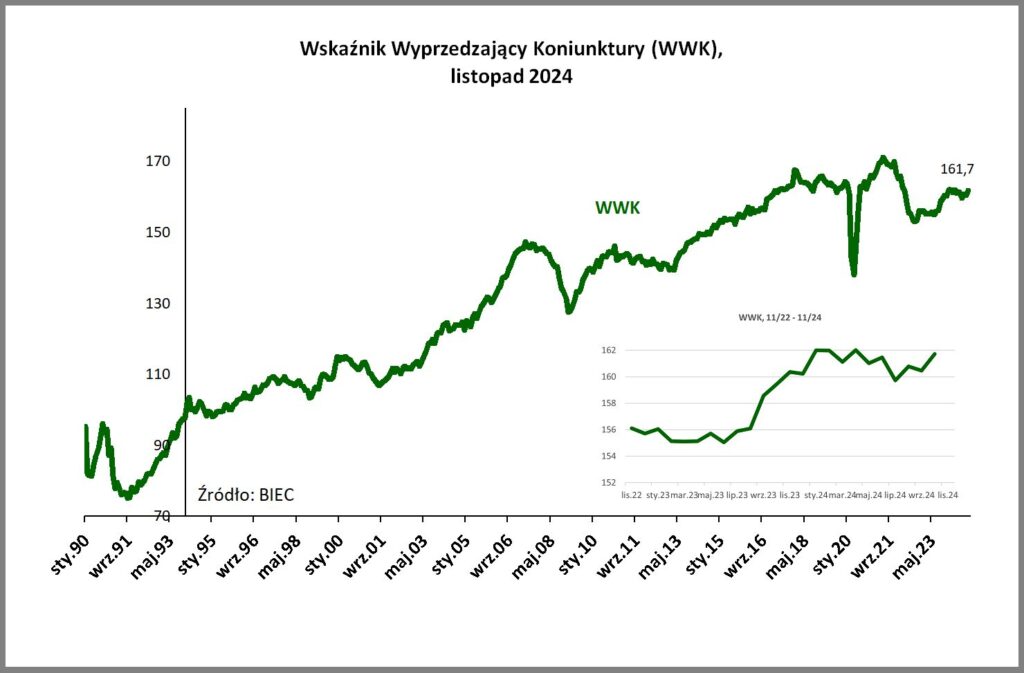

Wskaźnik Wyprzedzający Koniunktury (WWK), informujący z wyprzedzeniem o przyszłych tendencjach w gospodarce w listopadzie 2024 roku wzrósł o 1,2 punktu w stosunku do wartości z ubiegłego miesiąca.

Jak na razie nie należy traktować tej poprawy jako zapowiedź nadchodzącego przyspieszenia w gospodarce. Wzrost wskaźnika jest bowiem konsekwencją nadzwyczajnej kumulacji popytu konsumpcyjnego na dobra trwałe i nietrwałe. Może się on utrzymać do końca tego roku i nie przełoży się na trwały wzrost gospodarki, jeśli nie nastąpi ożywienie w inwestycjach.

Przejawem tego nadzwyczajnego popytu były przede wszystkim wzmożone zakupy dóbr trwałego użytku. W październiku br. nadzwyczajnie wzrosła sprzedaż detaliczna samochodów (w cenach bieżących wzrost o blisko 13% w skali miesiąca i blisko 18% w skali roku). Równie gwałtownie wzrastała sprzedaż odzieży i obuwia (blisko 18% w skali miesiąca). Wzrost sprzedaży detalicznej w tych działach poprzedzony był podwyższoną dynamiką produkcji w przedsiębiorstwach produkujących trwałe dobra konsumpcyjne. Ich produkcja we wrześniu w stosunku do sierpnia wzrosła o blisko 16% a w październiku w stosunku do września o blisko 18%. Dlaczego konsumenci ruszyli gremialnie na zakupy? Przede wszystkim obawiają się oni wzrostu cen w nadchodzących miesiącach. Te obawy skłaniają ich do przyspieszenia decyzji o zakupach w myśl zasady „zdążyć z zakupami przed inflacją”. Mogą mieć również obawy, że pracodawcy będą coraz mniej skłonni do podnoszenia wynagrodzeń, aby łagodzić skutki inflacji, zaś zmiana pracy, mająca na celu uzyskanie korzystniejszych zarobków, staje się coraz trudniejsza. Jeśli więc teraz nie zrealizują swych planów zakupowych, będą musieli odłożyć je na bliżej nieokreśloną przyszłość.

Dane obrazujące bezpośrednio sytuację w przedsiębiorstwach produkcyjnych nie napawają zbyt wielkim optymizmem. Nie widać na razie zbytniej poprawy w tempie napływu nowych zamówień do przedsiębiorstw. O ile zamówienia kierowane na rynek krajowy nieznacznie poprawiły się, głównie za sprawą nadzwyczajnego boomu zakupowego rodaków, odnotowanego w październiku, o tyle nie widać żadnej poprawy w tempie napływu zamówień realizowanych na rynki zagraniczne. Od dwóch miesięcy utrzymuje się blisko 20-to procentowa przewaga firm odczuwających spadek zamówień nad odsetkiem firm odczuwających ich wzrost. Najgorszą sytuację sygnalizuje przemysł meblowy, skórzany i odzieżowy.

W przedsiębiorstwach produkcyjnych nie poprawia się sytuacja finansowa. Ostatnie dane GUS informują o dalszym spadku rentowności przedsiębiorstw, zaś dane oparte o ankiety wskazują na blisko 15-to procentową przewagę firm, w których stan finansów pogorszył się w ostatnim czasie nad odsetkiem firm, gdzie sytuacja finansowa ostatnio poprawiła się.

Niezbyt wiele optymizmu wykazują również menadżerowie przedsiębiorstw oceniając ogólną sytuację ich firmy oraz całej gospodarki. Tu również dominują pesymiści (przewaga rzędu 12%).

Na Warszawskiej Giełdzie Papierów Wartościowych na dobre zadomowił się marazm. Podstawowy indeks WIG w ujęciu realnym w ciągu ostatniego półrocza stracił blisko 11%.